本文来自微信公众号: 食情局 ,作者:局哥

桃李青岛李沧区九水东路的老厂区,金属铭牌还钉在大门上,但生产车间的灯已经熄了半年。7月6日的一纸注销公告,正式给这座运营了12年的工厂,画上了句号。

同一天被列入注销名单的,还有长春桃李食品有限公司——这家1999年成立的元老级主体,是桃李从丹东走向东北的起点之一。2025年全年,它的营业收入只有1800元,不够普通人一个月的工资。

图|本次拟注销全资子公司基本情况(万元)

公告发布后,市场一度传出“桃李大面积关厂、区域停产”的声音。两天后桃李发布澄清声明,强调这只是老旧厂区的产能迭代,全部业务已划转至当地新建的现代化工厂,区域供货正常。

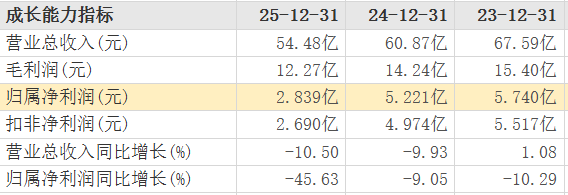

澄清没能打消市场的疑虑。过去五年,桃李的净利润从8.83亿元跌到2.84亿元,跌幅接近七成;营收从2023年的峰值67.59亿元回落至54.48亿元,两年蒸发了13亿元。这家曾经的“短保面包第一股”,正在被消费者慢慢遗忘——超市的烘焙区越来越大,桃李的货架却越来越偏;早餐的选择越来越多,买一袋吐司放家里吃的人越来越少。

关厂只是浮出水面的结果。真正的问题是,一套曾经无比正确的商业模式,为什么突然失效了?

一、黄金时代:中央工厂的胜利

桃李的故事,始于东北的早餐桌。

上世纪90年代,中国市场上的面包只有两种:一种是保质期半年的长保面包,干硬、甜腻,更像应急食品;另一种是街边小作坊的现烤面包,品质不稳定、卫生没保障。

1997年,吴志刚在丹东创立桃李,拿出了第三种方案——中央工厂规模化生产,3-7天短保质期,凌晨配送到商超、小卖部,主打“新鲜、平价、稳定”。

这套“中央工厂+批发”的模式,在当时是降维打击。

通过在区域中心城市建大型工厂,桃李实现了规模化生产,单位成本远低于小作坊;依靠自有物流车队夜间配送,第二天一早就能铺满全市终端,在保质期和新鲜度之间找到了最优解;再加上大经销商体系快速下沉,从省会到县城的小卖部都能看到桃李的身影。

那是商超渠道的黄金年代。沃尔玛、家乐福、大润发快速扩张,大卖场是中国人购买食品的核心场景。桃李精准踩中了渠道红利,占据了面包货架的核心位置。

在东北市场,桃李一度是硬通货,经销商不用做促销,拉到仓库就能卖完,超市也要给进门最好的陈列位。

这套模式成立有三个清晰的前提:商超是主食购买的主渠道,消费者对面包的核心需求是“饱腹”而非“体验”,区域内没有规模化的现烤竞品。在2015年上市之前,这三个前提坚如磐石。

2015年12月,桃李面包登陆上交所,成为“中国面包第一股”。上市首日市值突破70亿元,最高时一度超过400亿元。招股书里,桃李讲了一个清晰的增长故事:把东北验证过的模式复制到全国,靠产能密度和配送半径赢下市场。

图|来源桃李面包官网

上市首发募集资金6.19亿元,加上2017年定增的7.38亿元、2019年发行的10亿元可转债,上市后四年累计募资超23亿元,几乎全部投向了产能建设。2017到2019年是扩张高峰,三年间在武汉、重庆、青岛、江苏等地密集投建十余座生产基地,全国产能规模较上市初期翻倍。管理层在年报里反复提及“全国化布局、抢占市场份额”,彼时的行业共识是,短保面包的胜负取决于产能密度。

2020年,桃李走到了巅峰。全年归母净利润8.83亿元,毛利率长期维持在40%左右,是A股食品饮料板块里少见的高毛利、高周转标的。

那一年,全国24座中央工厂的整体产能利用率超过80%,北方核心区域甚至接近满产。

很少有人意识到,巅峰之下,拐点已经悄然到来。

南下扩张:产能包袱的伏笔

全国化扩张的故事,在南方讲不通。

桃李最早的南方布局可以追溯到2010年前后,但真正大规模投入是在上市之后。管理层的逻辑很简单:北方市场已经饱和,南方人口更多、消费能力更强,只要把工厂建起来、渠道铺下去,就能复制东北的成功。

现实给了完全相反的答案。

最核心的矛盾是饮食结构差异。在北方,面包是早餐主食,吐司、果子面包是刚需,复购率高、客群广;但在南方,米饭是绝对主食,面包更多是下午茶、零食属性,消费者更偏好软欧、欧包、甜品,对新鲜度和口感的要求远高于北方。

图|来源网络

桃李用全国统一的配方、统一的产品线打南方市场,天然水土不服。醇熟吐司在东北是爆款,在南方却被认为“口感太扎实、不够松软”;南方流行的流心、芋泥、抹茶等口味,桃李的迭代速度慢了不止一拍。

渠道体系同样失效。北方是大经销商制,一个省级经销商就能覆盖全省,管理效率高、铺货速度快;但南方渠道分散,本地品牌根基深,经销商数量不足东北的五分之一。桃李南下后,只能从零开始建经销商网络,成本高、效率低,终端渗透率始终上不去。

更致命的是,南方本就有成熟的本地现烤烘焙生态。85度C、面包新语早早站稳了脚跟,随后又有鲍师傅、泸溪河等新中式烘焙崛起,消费者早已被教育得更认“新鲜现烤”。桃李的7天短保,在北方是“新鲜”的代名词,在南方却成了“不够新鲜”的工业化产品。

数据最能说明问题。2025年,桃李华南区域产能利用率仅43.6%,接近一半产线处于闲置状态;上海、浙江、泉州三家南方子公司,上半年合计亏损超过3600万元。整个南方市场近10家子公司,年亏损总额超1亿元。

图|桃李面包2023年—2025年业绩情况

相当于北方市场每赚10块钱,就要拿出1.5元,为南方从未兑现的增长预期买单。

这不是经营能力的问题,而是模式的底层逻辑在南方不成立。桃李的核心竞争力是“规模效应+长途配送”,但南方市场需求分散、口味多元、本地竞品强,规模效应发挥不出来,长途配送的成本劣势反而被放大。

扩张的惯性没有停。直到2022年,桃李依然在新建工厂、扩充产能。管理层的判断是,短期竞争加剧不改长期增长逻辑,只要产能布局完成,就能等到市场成熟。

但市场没有等它。赛道的游戏规则,已经在桃李的视野之外彻底改变了。

赛道换轨:被忽略的拐点

2020年是一个隐蔽的分水岭。

表面上看,这是桃李业绩最好的一年,净利润创下历史峰值。但也是在这一年,几个关键的行业变量同时发生,悄悄瓦解了桃李模式的根基。

第一个变量是渠道。2020年之后,社区团购、即时零售快速崛起,消费者买即食食品不用再去大卖场。大润发、永辉等传统商超客流持续下滑,而商超正是桃李最核心的销售阵地——巅峰时期,桃李超过60%的收入来自KA商超渠道。

图|来源桃李面包官网

货架的流量基础崩塌了。桃李的面包还摆在原来的位置上,但走过那排货架的人越来越少。

第二个变量是竞品。山姆、盒马、胖东来等会员店和精品超市,把自有烘焙做成了引流品。它们的面包不以盈利为目标,主打高品质、低价格,靠烘焙带动门店客流。19.9元的麻薯、29.9元的瑞士卷,品质远超同价位预包装面包,直接挤压了桃李的价格带。

这是一种不对等的竞争。桃李必须保证单品毛利,而商超自有烘焙可以用整体门店利润补贴烘焙品类。在同一货架上,桃李的产品既没有价格优势,也没有品质优势。

第三个变量是消费心智。消费者对面包的需求,从“吃饱”彻底转向了“吃好”。低糖、全麦、清洁标签、现烤现卖成为新的消费趋势,年轻人宁愿花15块钱买一个现烤欧包,也不愿意花5块钱买一袋流水线吐司。

桃李的产品矩阵,还停留在十年前。醇熟吐司、果子面包、豆沙包、奶棒……消费者能叫得出名字的单品,几乎都是上市时就有的老款。2024年,桃李的研发费用率低至0.38%,2025年微升至0.48%,在食品饮料行业里处于极低水平。新品迭代速度完全跟不上短视频时代的口味变化节奏。

图|桃李面包主营产品

三层冲击同时到来:渠道端,商超客流下滑,自有品牌挤压;产品端,现制烘焙降维打击,口味迭代跟不上;价格端,上有会员店高品质引流,下有零食折扣店白牌低价冲击。

桃李卡在了中间。向上走不通品质和体验,向下守不住价格带,而中间的市场本身还在越来越小。

行业数据印证了这一点。2025年,中国现制烘焙市场规模达892.3亿元,同比增长12.7%,是烘焙赛道增长的核心动力;而预包装短保主食面包赛道,年复合增速已经转为负数。

整个烘焙行业的增长主线,已经从“工业化预包装”转向了“现制体验型”。桃李守的那条赛道,本身就在持续缩水。

路径依赖:成功的反噬

所有今天的困境,都来自昨天的成功经验。

桃李曾经的护城河有三条:重资产的中央工厂、遍布全国的经销商网络、成熟的长途配送体系。这三条护城河,在行业上行期是壁垒,在行业下行期就变成了枷锁。

最沉重的是重资产包袱。

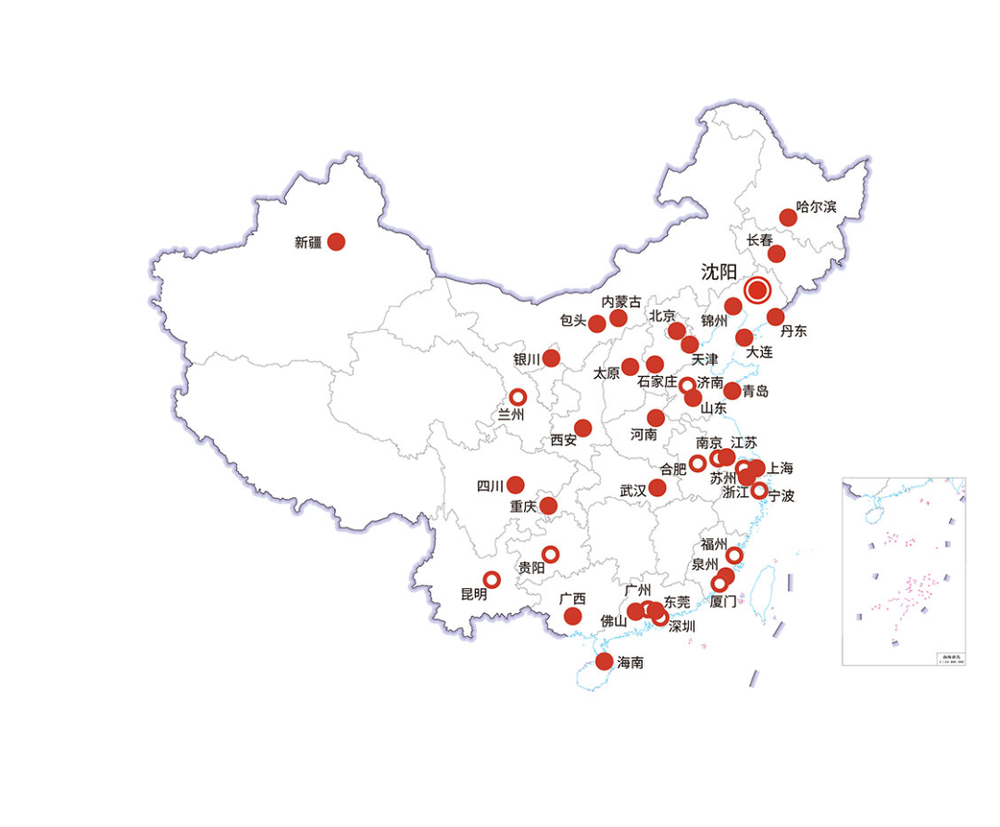

24座中央工厂,总设计产能45.79万吨,2025年实际产量仅29.73万吨,整体产能利用率64.9%。产能闲置的背后,是刚性的折旧支出。2025年,桃李全年固定资产折旧与摊销合计3.17亿元,比当年2.84亿元的归母净利润还要高。

图|桃李面包全国分布

这就形成了一个反向的规模杠杆。销量好的时候,固定成本被摊薄,利润增长快于营收增长;销量下滑的时候,固定成本不会同比例减少,利润下跌的速度远快于营收。

这就是为什么2023到2025年,桃李营收仅下滑19.4%,归母净利润却暴跌了超过一半。不是产品突然卖不动了,是重资产模式的反向杠杆,在持续放大下行周期的痛感。

配送成本是桃李的核心刚性支出。早期年报显示,为维持全国短保日配网络,公司年报披露的产品配送服务费用常年超4亿元,覆盖从工厂到终端网点的全链路履约。短保面包要求每日一配、多点配送,即便单店货量下滑,终端配送的基础运力投入也很难同步缩减。对比本地现烤模式,桃李的履约成本天然高出一截。

渠道体系也成了转型的阻碍。

多层级的经销商体系,曾经帮桃李快速铺遍北方县城。但这套体系适合慢周转的商超渠道,不适合快周转的即时零售和社区门店。即时零售需要短链路、高周转、灵活调价,老经销商体系做不到;砍掉经销商又等于自废武功,陷入“改也难、不改也难”的两难。

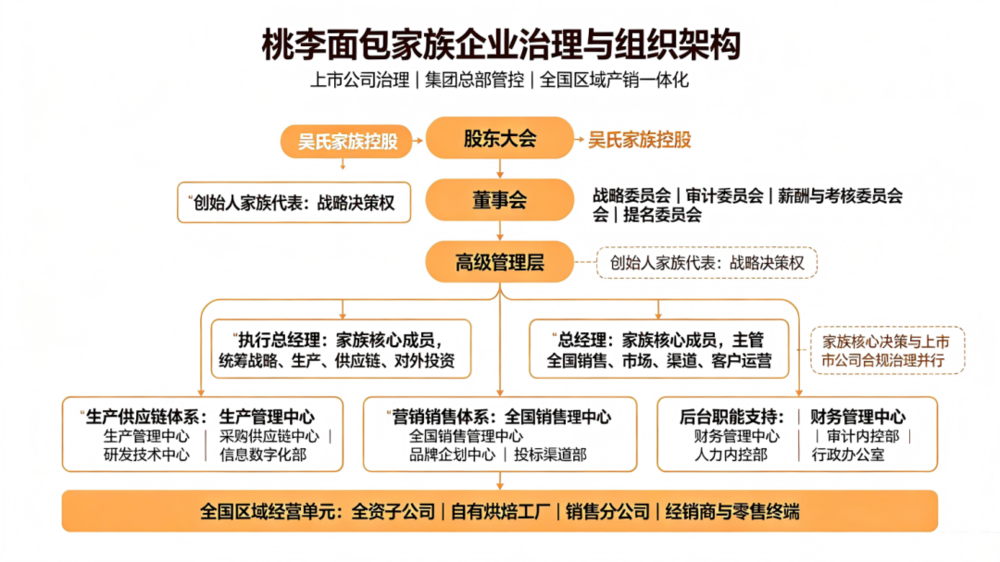

更深层的惯性来自治理层面。

桃李是典型的家族企业,实控人为吴氏家族。创始人吴志刚的三个儿子中,吴学群担任总经理,吴学亮担任董事长,核心管理层大多是跟随创始人多年的老臣。

家族式管理早年决策高效、执行力强,是快速扩张的优势。但面对行业剧变时,也表现出组织僵化、人才断层的问题。管理层的经验几乎都集中在传统生产和渠道领域,缺乏新零售、现制烘焙、产品研发的复合型人才。

图|来源网络

从历年财报的表述里,能清晰看到认知节奏始终慢市场半拍:

•2019年,全年核心战略仍是“持续推进全国产能布局,深化渠道下沉”,对现制烘焙、即时零售的冲击完全未提及;

•2021年,首次提及“积极拓展电商、社区团购等新零售渠道”,但工作重点依然是“产能优化、费用管控”;

•2024年业绩说明会,管理层将业绩下滑主要归因于“原材料价格波动、市场竞争加剧”,未提及商业模式层面的系统性调整;

•2026年关厂公告,官方表述仍为“优化资产结构、降低管理成本”,没有任何关于品类、渠道、模式转型的方向性表述。

过去十年,桃李管理层最熟悉的增长公式是“建厂—铺货—扩份额”。当这套公式失效后,他们最先做的,依然是在原有框架里修修补补——关厂止血、控费降本,而不是换掉公式本身。

五、关厂之后:自救的两难

注销青岛、长春两家子公司,不是溃败的开始,而是迟到的止损。

根据桃李的澄清声明,这两家都是老旧厂区的历史主体,产能和人员早已划转至当地新建的现代化工厂。注销本身不影响区域供货,目的是清理空壳主体、减少管理成本,属于正常的资产优化。

图|桃李面包发布澄清声明

拉长时间看,这是桃李近三年资产瘦身的延续。2024年,对石家庄、哈尔滨、内蒙古、丹东四家北方子公司实施大额减资;2025年,完成太原、包头两家全资子公司注销;2026年4月,又对山东、武汉两家盈利偏弱的子公司下调注册资本。

这些动作的核心逻辑一致:砍掉低效资产,减少折旧和管理成本,给报表止血。

问题是,止血不等于造血。

关老厂、控费用,能在短期内改善利润,但解决不了营收下滑的根本问题。桃李当前的自救,大多集中在成本端,而非收入端。

它也尝试过一些新方向。比如推出“百洁布蛋糕”等网红造型产品,试图在社交媒体制造话题;比如布局零食折扣店、即时零售等新渠道;比如给商超做自有品牌代工,消化闲置产能。

但这些尝试都有明显的局限。

网红新品更多是营销噱头,没能形成持续的爆款贡献。2025年的五仁月饼广告,因“爹味”文案引发全网吐槽;百洁布蛋糕也只是短暂出圈,口碑两极分化,没有带动整体销量。

新渠道体量太小,撑不起基本盘。传统商超仍占桃李收入的85%以上,直播、即时零售等新渠道占比极低,供应链和组织能力也不配套。

代工业务则陷入品牌悖论。给商超做自有品牌烘焙代工,毛利极低,还会直接冲击自有品牌的定位——相当于自己培养竞争对手。

市场真正期待的转型方向,桃李还没有明确动作。比如转型做B端冷冻面团供应链,给全国的烘焙门店供货;比如放弃全国统一产品,深度做区域本地化口味;比如切入现制烘焙赛道,用中央工厂+门店的模式参与竞争。

这些方向都意味着要彻底颠覆现有的商业模式,需要大投入、承担大风险,也会触动既有的组织和利益格局。对一家习惯了稳健扩张的家族企业来说,迈出这一步并不容易。

尾声

桃李的故事,不是一个经营失败的反面教材,而是一代“产能驱动型”快消品牌的集体缩影。

过去三十年,中国消费品牌的崛起大多靠规模红利——建最大的工厂、铺最广的货架、靠成本优势赢下市场。这套逻辑在供给不足、渠道单一的年代屡试不爽,造就了一大批国民品牌。

但今天,消费渠道碎片化、需求个性化、体验优先化,重资产、标准化、大单品的逻辑,正在一个个赛道里失效。不是品牌做得变差了,是整个游戏规则变了。

长春的老厂区注销后,门口的招牌会被拆下来。但桃李的考题,远不止拆掉几块招牌、关掉几家工厂这么简单。

在一个已经变了的赛道里,用过去的成功经验走下去,往往只会离终点越来越远。